Với nhu cầu đầu tư và mua sắm trung và dài hạn đang ngày càng tăng cao như hiện nay thì vay ngân hàng là một giải pháp được nhiều người lựa chọn khi tiềm lực tài chính còn chưa đủ. Do vậy, thuật ngữ lãi suất ngân hàng đã không phải là một thuật ngữ xa lạ đối với tất cả mọi người ngày nay. Tuy nhiên thì không phải ai cũng đã nắm rõ được khái niệm và cách tính toán lãi vay suất ngân hàng. Hãy cùng 3Gang tìm hiểu kỹ hơn về khái niệm cũng như cách tính lãi suất vay ngân hàng và ví dụ minh họa cụ thể.

1. Khái niệm lãi suất ngân hàng là gì? Quy định về lãi suất ngân hàng

Lãi suất ngân hàng là tỷ lệ phần trăm giữa tiền vốn gửi vào hoặc tiền cho vay với một mức lãi trong một thời kỳ nhất định do chính ngân hàng quy định hoặc có sự thoả thuận giữa ngân hàng và người đi vay.

Tại Điều 12 của Luật Ngân hàng Nhà nước Việt Nam 2010 đã quy định về mức lãi suất như sau:

Ngân hàng Nhà nước công bố mức lãi suất tái cấp vốn, mức lãi suất cơ bản và những loại lãi suất khác để phục vụ cho việc điều hành chính sách tiền tệ và chống tình trạng cho vay nặng lãi.

Kim tứ đồ là gì? Bí quyết nào để nhanh chóng đạt tự do tài chính

Trong trường hợp thị trường tiền tệ có những sự biến động bất thường, thì Ngân hàng Nhà nước sẽ đưa ra quy định về các cơ chế để điều hành lãi suất áp dụng trong quan hệ giữa các ngân hàng với nhau và cả với khách hàng, nhiều quan hệ tín dụng khác.

Ngoài ra, tại Điều 91 của Luật Các tổ chức tín dụng năm 2010 có quy định về lãi suất ngân hàng cụ thể:

– Ngân hàng được quyền ấn định và niêm yết công khai mức lãi suất về huy động vốn, mức phí cung ứng dịch vụ trong hoạt động kinh doanh của ngân hàng.

– Ngân hàng và khách hàng có quyền thỏa thuận về mức lãi suất, phí cấp tín dụng trong các hoạt động ngân hàng theo quy định của pháp luật.

– Trong trường hợp hoạt động ngân hàng có những sự diễn biến bất thường, để đảm bảo an toàn cho toàn hệ thống ngân hàng, thì Ngân hàng Nhà nước có quyền quy định các cơ chế xác định phí và lãi suất trong mọi hoạt động kinh doanh của ngân hàng.

2. Cách tính lãi suất vay ngân hàng nhanh chóng và chính xác nhất?

Hiện nay có 2 cách để tính lãi suất vay ngân hàng được áp dụng nhiều nhất, cụ thể:

2.1 Cách tính lãi suất vay theo số dư nợ gốc

Đối với các quy định về cách tính lãi suất vay theo số dư nợ gốc thì đã được quy định như sau:

Với cách tính lãi suất vay theo số dư nợ gốc này thì tiền lãi của mỗi kỳ trả sẽ là bằng nhau và trong toàn bộ quá trình vay sẽ được tính dựa theo số tiền gốc ban đầu và có công thức tính như sau:

- Tiền lãi hàng tháng = Dư nợ gốc x Lãi suất vay / Thời gian vay

Ví dụ cách tính lãi suất ngân hàng theo số dư nợ gốc:

Anh An vay 36 triệu đồng trong thời gian là 12 tháng có mức lãi suất là 12%/năm. Theo công thức ta có:

- Số tiền gốc cần phải trả ngân hàng mỗi tháng sẽ là: 36 triệu / 12 tháng = 3 triệu đồng/ tháng

- Số tiền lãi cần phải trả cho phía ngân hàng mỗi tháng sẽ là: (36 triệu x 12%) / 12 tháng = 360.000 đồng/ tháng

=> Số tiền lãi vay ngân hàng Anh An cần phải trả mỗi tháng là: 3.000.000 + 360.000 = 3.360.000 đồng.

2.2 Cách tính lãi suất vay ngân hàng theo số dư nợ giảm dần

Với trường hợp tính lãi suất vay theo số dư nợ giảm dần thì sẽ dựa trên số tiền thực tế còn nợ sau khi đã được trừ đi phần nợ gốc mà người vay đã trả trong những tháng trước đó. Khi số dư nợ giảm dần thì số tiền lãi mà người vay phải trả cũng sẽ giảm dần đi.

Công thức tính lãi suất ngân hàng theo dư nợ giảm dần cụ thể được tính như sau:

- Tiền gốc mỗi tháng = Số tiền vay / Số tháng vay

- Tiền lãi tháng đầu tiên = Số tiền vay x Lãi suất vay theo tháng

- Tiền lãi những tháng tiếp theo = Số tiền gốc còn lại x Lãi suất vay

Ví dụ cách tính lãi suất ngân hàng theo số dư nợ giảm dần

Anh B có vay 72 triệu đồng với thời hạn là trong vòng 12 tháng với mức lãi suất là 12% mỗi năm. Theo công thức tính lãi suất ngân hàng theo số dư nợ giảm dần phía trên chúng ta có:

- Tiền gốc cần phải trả mỗi tháng = 72 triệu / 12 = 6 triệu đồng

- Tiền lãi phải trả tháng đầu = (72 triệu x 12%) / 12 = 720.000 nghìn đồng

- Tiền lãi tháng thứ 2 cần phải trả = (72 triệu – 6 triệu) x 12% / 12 = 660.000 nghìn đồng

Với những tháng tiếp theo thì chúng ta cũng tính tương tự như vậy cho đến khi trả hết số nợ.

3. Cách tính lãi suất ngân hàng BIDV

Dựa vào mức lãi suất ngân hàng BIDV đã công bố thì mọi khách hàng đều tự có thể tính toán được các khoản lãi mà mình đã gửi tiết kiệm hay tính lãi suất ngân hàng cho vay. Cụ thể có các cách tính lãi suất ngân hàng BIDV như sau:

3.1 Cách tính lãi suất tiết kiệm tại ngân hàng BIDV

Ngân hàng BIDV có các quy định về thời hạn tính lãi suất: Những khoản tiền gửi có kỳ hạn từ 01 ngày trở lên thì thời hạn tính lãi suất sẽ được xác định từ ngày nhận tiền gửi cho đến hết ngày liền kề trước ngày đến hạn thanh toán của khoản tiền gửi tiết kiệm (tính từ ngày đầu và bò đi ngày cuối của thời hạn tính lãi suất) và thời điểm xác định số dư để tính lãi suất sẽ là cuối mỗi ngày trong thời hạn tính lãi suất đó.

Mua vàng ngày vía Thần Tài cần lưu ý gì cho cả năm sung túc?

Về phương pháp tính lãi suất ngân hàng BIDV ta có công thức:

1. Số tiền lãi của một ngày được tính toán như sau:

- Số tiền lãi một ngày = Số dư thực tế * lãi suất tính lãi (theo năm) / 365 ngày

- Số tiền lãi của kỳ tính lãi bằng (=) Tổng số tiền lãi ngày của toàn bộ những ngày trong kỳ tính lãi suất.

Đối với những khoản tiền gửi có thời gian duy trì số dư thực tế nhiều hơn 1 ngày trong kỳ tính lãi suất thì số tiền lãi đó được xác định cụ thể như sau:

Số tiền lãi = ∑ (Số dư thực tế x Số ngày duy trì số dư thực tế x Lãi suất tính lãi (năm)) / 365 ngày

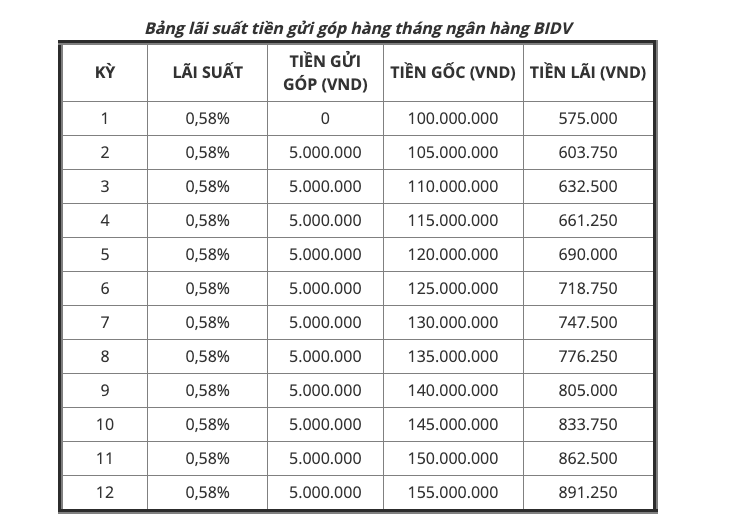

2. Ví dụ cách tính lãi suất ngân hàng BIDV

Có một khách hàng thực hiện gửi tiết kiệm số tiền là 100 triệu VND tại ngân hàng BIDV với thời hạn là 12 tháng. Theo công thức chúng ta tính toán được:

- Số tiền lãi một ngày = 100 triệu * 6.9% / 365 ngày = 18.904 nghìn VNĐ

- Số tiền lãi 12 tháng = 100 triệu * 365 * 6.9% / 365= 6.900.000 nghìn VNĐ

Trường hợp đối với những khách hàng có các khoản tiền để dành cố định mỗi tháng thì ngoài khoản tiền gửi tiết kiệm ban đầu khách hàng vẫn có thể gửi thêm số tiền cố định hàng tháng kia vào với tài khoản tiết kiệm của họ.

Với ví dụ cách tính lãi suất ngân hàng BIDV phía trên, hàng tháng, vị khách hàng này có thêm 5.000.000 VNĐ để có thể gửi tiết kiệm với hình thức gửi góp tại ngân hàng BIDV thì số tiền lãi mà khách hàng sẽ nhận được đó là: Tổng lãi: 8.797.500 VND

Chúng ta có bảng chi tiết lãi suất hàng tháng như sau:

3.2 Cách tính lãi vay vốn ngân hàng BIDV

Đối với những khoản vay để mua nhà, mua xe tại ngân hàng BIDV thì sẽ được áp dụng tính lãi dựa trên dư nợ giảm dần. Số tiền lãi thì sẽ được tính trên số tiền nợ gốc còn lại đó.

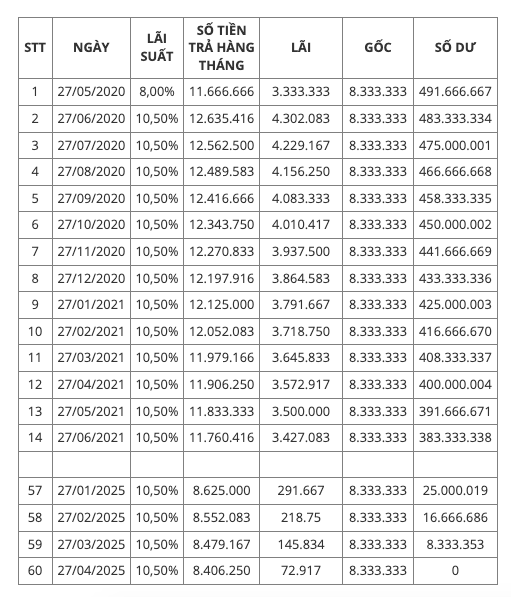

Ví dụ cách tính lãi suất vay vốn ngân hàng BIDV

Với mức lãi suất vay mua xe tại ngân hàng BIDV là 8% ưu đãi trong vòng 12 tháng, thì lãi suất thả nổi từ tháng 13 trở đi sẽ là 10.5%. Khị khách hàng vay 1 khoản là 500 triệu trong thời gian là 5 năm thì số tiền lãi suất phải trả hàng tháng sẽ được tính theo bảng cụ thể như sau:

4. Hướng dẫn cách tính lãi suất vay mua nhà năm 2023

Hiện nay hầu hết nhiều ngân hàng đều áp dụng cách tính lãi suất thả nổi đó là lãi suất theo dư nợ giảm dần hoặc tính lãi suất cố định theo dư nợ gốc. Theo khảo sát của 3Gang thì mức lãi suất vay mua nhà hiện nay dao động từ khoảng 6% đến 8%.

4.1. Cách tính lãi suất vay mua nhà theo dư nợ giảm dần

Đậy là lãi suất được tính theo dư nợ giảm dần hay còn gọi là lãi suất thả nổi và mức lãi suất này sẽ giảm dần dựa trên tổng số tiền gốc giảm mỗi tháng, mỗi quý hay mỗi năm.

- Cách tính lãi suất ngân hàng theo dư nợ giảm dần như sau:

Tháng đầu tiên, tổng số tiền người đi vay cần phải trả sẽ là:

Tháng 1 = Số tiền đã vay / thời gian vay tiền + Số tiền đã vay * Lãi suất vay tín chấp cố định hàng tháng.

Từ tháng thứ hai trở đi thì số tiền phải trả với lãi suất ngân hàng giảm dần như sau:

Tháng 2 = Số tiền đã vay / thời gian vay tiền + (Số tiền đã vay – số tiền gốc trả Tháng 1) * Lãi suất vay tín chấp cố định hàng tháng.

Cứ như thế, đến tháng thứ 3, thứ 4,… và đến tháng thứ 12 thì số tiền người vay sẽ cần phải trả là tiền gốc cố định và mức lãi suất thấp hơn tháng trước vì số nợ còn lại đã thấp hơn cụ thể:

Số tiền mà người vay phải trả là:

Tháng N = Số tiền đã vay / thời gian vay tiền + (Số tiền đã vay – Tiền gốc trả Tháng 1 –…– Tháng 10 – Số tiền gốc trả Tháng N – 1) * Lãi suất vay tín chấp cố định hàng tháng.

(Trong đó N là tháng hiện tại cần phải trả lãi.)

Khách hàng cũng không nên quá lo lắng khi thấy cách tính lãi suất ngân hàng này quá khó hiểu khi tính lãi vay mua nhà. Khi đi vay vốn, thì các nhân viên ngân hàng BIDV sẽ cung cấp cho khách hàng bảng tính toán các mức lãi phải trả hàng tháng hoặc cung cấp các công cụ tính tiền vay để khách hàng có thể tiện theo dõi hơn.

4.2. Cách tính lãi suất vay mua nhà theo dư nợ gốc cố định

Cách tính này có nghĩa là số tiền cần phải trả được tính theo tổng nợ gốc ban đầu và mức lãi suất cố định hàng tháng. Theo đó, người đi vay sẽ cần phải thanh toán tiền gốc và cả tiền lãi suất không đổi trong suốt kỳ trả nợ đó. Do số tiền trả sẽ được tính theo số dư nợ gốc vay từ ban đầu. Với cách tính này sẽ rất đơn giản giúp cho người đi vay chủ động được ngay từ lúc đầu.

Ta có cách tính theo công thức tính gốc lãi suất vay trả đều mỗi tháng sẽ là:

Số tiền phải trả hàng tháng = Số tiền đã vay/số tháng vay + Số tiền đã vay * lãi suất vay cố định hàng tháng

5. Lãi suất cho vay theo quy định của ngân hàng Nhà nước Việt Nam hiện nay là bao nhiêu?

Theo Khoản 2, Điều 13 Thông tư 39/2016/TT-NHNN, ngân hàng và khách hàng sẽ thỏa thuận về lãi suất cho vay ngắn hạn bằng đồng Việt Nam nhưng sẽ không vượt quá mức lãi suất cho vay tối đa do chính Thống đốc Ngân hàng Nhà nước Việt Nam quyết định trong từng thời kỳ nhằm mục đích đáp ứng một số các nhu cầu về vốn cụ thể:

- Phục vụ các lĩnh vực phát triển nông nghiệp, nông thôn theo quy định của Chính phủ về các chính sách tín dụng phục vụ cho việc phát triển nông nghiệp, nông thôn.

- Thực hiện những phương án về kinh doanh hàng xuất khẩu theo quy định tại Luật thương mại và những văn bản hướng dẫn Luật thương mại.

- Phục vụ việc kinh doanh của các doanh nghiệp nhỏ và vừa theo quy định của Chính phủ về trợ giúp phát triển các doanh nghiệp vừa và nhỏ.

- Phát triển ngành công nghiệp với sự hỗ trợ theo quy định của Chính phủ về công tác phát triển công nghiệp hỗ trợ.

- Phục vụ cho việc phát triển kinh doanh của các doanh nghiệp ứng dụng công nghệ cao theo quy định tại Luật công nghệ cao và những văn bản hướng dẫn Luật công nghệ cao.

Với tình hình hiện nay, tỷ lệ lãi suất vay ngân hàng sẽ do nhiều ngân hàng quy định nhưng vẫn phải luôn tuân theo quy định giới hạn của ngân hàng nhà nước.

Theo Quyết định số 1730/QĐ-NHNN năm 2020, thì mức lãi suất cho vay thời gian ngắn hạn tối đa bằng đồng Việt Nam đối với những trường hợp nêu trên cụ thể như sau:

- Các tổ chức tín dụng, các chi nhánh ngân hàng nước ngoài (trừ Quỹ tín dụng nhân dân và Tổ chức tài chính vi mô) sẽ áp dụng mức lãi suất cho vay ngắn hạn tối đa bằng đồng Việt Nam là 4,5% / năm.

- Quỹ tín dụng nhân dân và Tổ chức tài chính vi mô áp dụng với mức lãi suất cho vay ngắn hạn tối đa bằng đồng Việt Nam sẽ là 5,5%/năm.

Kết luận

Bên cạnh những trường hợp nên trên, các tổ chức tín dụng và khách hàng sẽ thỏa thuận về mức lãi suất cho vay theo đúng với cung cầu vốn của thị trường, nhu cầu vay vốn của khách hàng và mức độ tín nhiệm của khách hàng. Ngoài việc vay ngân hàng thì mọi người thường quan tâm đến mức lãi suất, hiện này thì có nhiều hình thức vay với mức lãi suất ngân hàng khá là cạnh tranh để khách hàng cân nhắc. Với đa dạng các cách tính lãi suất phù hợp với nhiều sản phẩm vay tài chính như mua nhà, mua xe khách hàng có thể lựa chọn các gói vay và cách tính lãi suất sao cho phù hợp với khả năng tài chính của bản thân cũng như phù hợp với nhu cầu tiêu dùng. Trên đây là những thông tin mà 3Gang mang đến cho bạn đọc về cách tính lãi suất ngân hàng, mong bạn đọc có thể lựa chọn cho mình những cách tính phù hợp để nắm rõ được trong các trường hợp.

Xem thêm Lãi suất tiền gửi các ngân hàng hiện nay

Mọi thắc mắc về 3Gang, Quý khách vui lòng liên hệ:

- Hotline: 1900 3492

- Zalo hỗ trợ: 097 853 6835

- Chat trực tiếp tại Fanpage 3Gang Tại đây