Room tín dụng là một thuật ngữ khá là quen thuộc trong ngành tài chính, hay bất cứ ai đã từng tiếp cận với các gói tín dụng hay các khoản vay của ngân hàng thì chắc hẳn đều đã nghe qua. Tuy nhiên trong thời gian gần đây, thì ngân hàng nhà nước đang cấp thêm về hạn mức tín dụng cho một số ngân hàng thương mại cổ phần. Vậy Room tín dụng là gì? Ngân hàng nhà nước đã phân bổ Room tín dụng thế nào? Hãy cùng 3Gang tìm hiểu chi tiết về nội dung thuật ngữ này trong bài viết sau đậy.

1. Room tín dụng là gì? Giải thích về khái niệm room tín dụng?

Room trong tiếng Anh ngoài có nghĩa là căn phòng như bedroom: hay phòng ngủ, bathroom: phòng tắm, living room: phòng khách thì nó còn có nghĩa là phạm vi. Room tín dụng là một thuật ngữ dùng trong lĩnh vực ngành ngân hàng, room tín dụng được hiểu là hạn mức cho vay của ngân hàng.

Vào năm 2011, thì room tín dụng đã chính thức được triển khai tại thị trường Việt Nam trong bối cảnh nền kinh tế quốc gia đang phải trải qua một giai đoạn nhiều biến động kinh tế với tỷ lệ lạm phát đang vô cùng cao, xuất phát chính là từ việc cung tiền liên tục gia tăng ở mức rất cao liên tiếp trong nhiều năm. Và để hạn chế và giảm thiểu ngăn chặn việc này tiếp tục xảy ra, Ngân hàng nhà nước đã luôn công bố room tín dụng quy định tăng trưởng tín dụng tối đa vào đầu của mỗi năm. Hay nói một cách đơn giản, thì room tín dụng chính là giới hạn cho vay của một ngân hàng.

>> Gợi ý: https://3gang.vn/top-8-app-dau-tu-tich-luy/

Dựa trên các mức tăng trưởng tín dụng của toàn nền kinh tế, thì Ngân hàng nhà nước sẽ phân phối các tỷ lệ room tín dụng cho các ngân hàng thương mại trong nước khác nhau tùy vào sức khỏe tài chính của chính các ngân hàng đó như hiệu quả quản lý tín dụng và chất lượng của tín dụng.

Ví dụ: Vào đầu năm 2022, thì hạn mức tăng trưởng tín dụng của ngân hàng X là 10%. Trong khi đó ngân hàng X có quy mô tín dụng là 100.000 tỷ đồng. Vậy thì trong năm 2022, ngân hàng X sẽ được cấp tín dụng tối đa là: 100.000 x 110% = 110.000 tỷ.

2. Hết room tín dụng là gì? Định nghĩa về hết room tín dụng ra sao?

Hết room tín dụng chính là những trường hợp ngân hàng không còn có thể tiếp tục khả năng cho vay được nữa do đã cho nhiều khách hàng vay. Việc hết room có sức ảnh hưởng rất lớn đến khả năng tăng trưởng của ngân hàng và một số hoạt động phục vụ đời sống, hoạt động sản xuất, kinh doanh của nhiều các cá nhân và các tổ chức

Khi Ngân hàng nhà nước đặt ra cho một Ngân hàng thương mại một tỷ suất tăng trưởng tín dụng tối đa với mức nhỏ hơn so với mức cùng kỳ của năm trước và hoặc so với những ngân hàng thương mại khác trong cùng hệ thống thì chúng ta có thể được hiểu rằng ngân hàng đó đang có mức độ rủi ro đáng tiếc cao hơn so với chính nó trong khoảng thời gian quá khứ hoặc so với các đối thủ cạnh tranh trong cùng mạng lưới ngân hàng.

Nếu trường hợp không áp dụng room tín dụng, thì tăng trưởng tín dụng rất có thể sẽ vượt quá khả năng dự trữ, khả năng cân đối vốn và khả năng quản lý của các Ngân hàng thương mại. Hay như việc mất khả năng thanh toán là một hệ lụy rất lớn nhất. Như vậy, chúng ta có thể hiểu rằng việc xây dựng luật trong room tín dụng với mục đích kiểm soát ngay từ sớm, từ xa tốc độ tăng trưởng và chất lượng của tín dụng trong hệ thống các ngân hàng. Room tín dụng đặt ra cũng nhằm với mục đích giúp cho người đi vay kiểm soát được khoản vay bởi chủ thể vay cũng có hạn mức vay nhất định, để tránh rơi vào tình trạng không có khả năng thanh toán.

3. Nới room tín dụng ngân hàng là gì?

Trong một số các trường hợp, thì Ngân hàng Nhà nước hoàn toàn có thể “nới” room tín dụng. Đồng nghĩa với việc đó thì ngân hàng thương mại sẽ được phép cho vay vượt quá với hạn mức tín dụng. Điều này như là một tín hiệu đáng mừng cho cổ phiếu của ngành ngân hàng, ngành bất động sản khi có thêm cơ hội phát triển lớn hơn. Sau giai đoạn lợi nhuận đang bị chững lại, các ngân hàng và các doanh nghiệp bất động sản có nhiều cơ hội khởi sắc trở lại.

Tuy nhiên không phải mọi ngân hàng đều sẽ được nới room như nhau. Cụ thể, những ngân hàng đang có vốn chủ sở hữu lớn và khả năng quản trị rủi ro tốt như ngân hàng MB, ngân hàng Vietcombank, ngân hàng VPBank… thường sẽ được cấp hạn mức tín dụng cao hơn.

>> Xem thêm: https://3gang.vn/top-5-app-gui-tiet-kiem-lai-suat-cao-va-an-toan-nhat-hien-nay/

Cụ thể, tại Ngân hàng Nhà nước quyết định nới room tín dụng dựa trên hai cơ sở chính như sau:

- Dựa trên kết quả xếp hạng từng ngân hàng theo những tiêu chí tại Thông tư 52/2018/TT-NHNN.

- Theo các chủ trương, sự định hướng điều hành của Chính phủ. Như các tiêu chí giảm lãi suất cho vay hỗ trợ các doanh nghiệp và người dân, như tiêu chí tổ chức tín dụng tham gia hỗ trợ xử lý những ngân hàng yếu kém… Điển hình như ngân hàng MB và ngân hàng Vietcombank – các ngân hàng nhận sẽ chuyển giao bắt buộc tổ chức tín dụng yếu kém – cũng có lợi thế room tín dụng hơn.

4. Tại sao Ngân hàng Nhà nước lại quy định hạn mức room tín dụng?

Room tín dụng được đặt ra nhằm mục đích quản lý chặt chẽ khả năng tăng trưởng cũng như kết quả chất lượng tín dụng của hệ thống ngân hàng, hai mục tiêu này luôn được đặt song song với nhau cụ thể:

4.1 Kiểm soát tốc độ tăng trưởng tín dụng

Trước khi sẽ có sự can thiệp của room tín dụng, thì tốc độ tăng trưởng tín dụng đã từng có sự chạm ngưỡng 30 – 50%. Đây được coi là mức tăng trưởng vượt quá so với khả năng quản trị của các Ngân hàng thương mại. Và từ đó dẫn đến nhiều hệ lụy cho ngành tài chính như việc mất cân đối vốn, tình trạng lạm phát hay tình trạng mất khả năng thanh toán. Việc sử dụng room tín dụng là việc cần thiết để đặt ra một giới hạn an toàn cho việc cấp tín dụng ngân hàng.

4.2 Kiểm soát chất lượng tín dụng được đảm bảo

Room tín dụng sẽ giúp các ngân hàng ý thức được những khả năng cho vay là có hạn và sẽ chú trọng hơn khi lựa chọn khách hàng. Các tiêu chuẩn cho vay được đặt ra sẽ chặt chẽ hơn cùng với việc ưu tiên những hồ sơ minh bạch hạn chế phát sinh tình trạng nợ xấu.

Bên cạnh đó, nếu người vay là cá nhân hay các tổ chức có hiểu biết về room tín dụng cũng sẽ hiểu rằng ngân hàng chỉ có thể cho vay trong khả năng có hạn chính vì thế sẽ có sự cẩn trọng về số tiền vay và các phương thức sử dụng.

Bên cạnh đó, ngân hàng nhà nước cũng sẽ có chính sách siết chặt room tín dụng với mục đích hạn chế sự khả năng tăng trưởng quá mức của một số ngành, điển hình như ngành bất động sản hay thị trường chứng khoán.

5. Ngân hàng Nhà nước phân sẽ bổ room tín dụng như thế nào?

Trong năm 2022, thì ngân hàng nhà nước đã định hướng mức tăng trưởng tín dụng với khoảng 14% tại Chỉ thị số 01/CT-NHNN ban hành ngày 13/1/2022 gồm những điều chỉnh phù hợp với các diễn biến và tình hình thực tế của thị trường. Con số 14% này là mục tiêu định hướng được dựa trên các yếu tố cụ thể như sau:

- Khả năng tăng trưởng tín dụng thực tế của năm 2021 đã đạt được là 13,61% so với 12,17% của năm 2020.

- Với mục tiêu tăng trưởng GDP vào khoảng 6,5%.

- Tình trạng lạm phát khoảng 4% với dự toán ngân sách nhà nước theo Nghị quyết số 34/2021/QH15.

Bên cạnh đó còn căn cứ theo định hướng tăng trưởng tín dụng 14%, ngân hàng nhà nước cho biết đã phân bổ mức tăng trưởng tín dụng trong năm 2022 cho từng tổ chức tín dụng trên hai cơ sở chính đó là:

- Thứ nhất, dựa vào mức phân bổ được xác định theo các đánh giá hoạt động của từng tổ chức tín dụng dựa trên những tiêu chí và cách tính điểm chi tiết tại Thông tư 52/2018/TT-NHNN.

- Thứ hai, dựa vào một số yếu tố cụ thể hóa của chính sách và triết lý hoạt động từ Chính phủ và Ngân hàng Nhà nước. Ví dụ như tiêu chuẩn hạ lãi suất cho vay nhằm mục đích hỗ trợ người dân và một số doanh nghiệp hay những tiêu chí tổ chức tín dụng tham gia hỗ trợ xử lý ngân hàng yếu kém để làm cơ sở nâng hoặc sẽ hạ chỉ tiêu tăng trưởng tín dụng cho một số tổ chức tín dụng.

6. Báo cáo của ngân hàng nhà nước về việc tăng trưởng tín dụng tháng 6/2022

Theo báo cáo của Ngân hàng nhà nước Việt Nam, thì tín dụng quý I của năm 2022 tăng nhanh chóng trước sự phục hồi của nền kinh tế và sự tập trung vào các lĩnh vực ưu tiên, lĩnh vực sản xuất kinh doanh theo chủ trương chỉ đạo của Chính phủ.

Tính đến ngày 30/6/2022, thì tín dụng đã tăng 9,35% so với cuối năm trước, tín dụng tăng 16,69% so với cùng kỳ năm 2021, đây là mức tăng 6 tháng đầu năm cao nhất trong 10 năm trở lại gần đây. Trong khi đó, dư nợ đầu tư vào trái phiếu doanh nghiệp đã tăng 3,21% so với cuối năm 2021 và chiếm tới 2,49% tổng dư nợ tín dụng với cùng kỳ năm 2021 giảm 4,67%, chiếm tới 2,27%.

>> Gợi ý: https://3gang.vn/kiem-tien-2025-xu-huong-va-co-hoi-dau-tu-hieu-qua/

Điều đáng chú ý đó là tính đến tháng 6/2022, tăng trưởng tín dụng vào lĩnh vực bất động sản đã tăng lên mức hơn 2,36 triệu tỷ đồng, chiếm 20,74% trên tổng dư nợ hiện có, tăng 14,07% so với cuối năm 2021 trên tổng toàn hệ thống và cùng kỳ năm 2021 tăng 8,2%, chiếm tới 19,9%. Trong khi đó tín dụng cho hoạt động kinh doanh bất động sản tăng 8,19%, chiếm tới 33% dư nợ tín dụng trong lĩnh vực ngành bất động sản, tín dụng ngành bất động sản sử dụng vào mục đích riêng tăng tới 17,2%, chiếm khoảng 67% dư nợ tín dụng.

Nợ xấu lĩnh vực ngành bất động sản ước tính vào khoảng 36,4 nghìn tỷ đồng, tăng lên 5% so với ngày 31/12/2021. Tỷ lệ nợ xấu là 1,54% đã giảm 1,67% so với năm 2021.

7. Ngân hàng hết Room tín dụng là gì? Ngân hàng cần làm gì khi hết “Room”?

Cùng với sự phục hồi sau đại dịch Covid-19, thì nhu cầu tín dụng đã và đang tăng rất cao. Thực tế đã cho thấy tốc độ tăng trưởng tín dụng hiện nay liên tục tăng cao trong 8 tháng vừa qua. Tuy nhiên điều đó cũng sẽ khiến nhiều ngân hàng dẫn đến tình trạng cạn room tín dụng. Các cá nhân và doanh nghiệp có nhu cầu vay nhưng phía ngân hàng không thể giải ngân được.

Vậy nếu nên bạn muốn vay tiền nhưng ngân hàng hết room thì phải làm sao? Hiện nay trên thực tế, một số nhà băng lớn, với uy tín cao trong ngành vẫn còn room cấp tín dụng. Mặc dù vậy, yêu cầu tương đối cao về hồ sơ vay vốn, những tài sản đảm bảo và khả năng trả nợ. Ngoài ra, bạn hoàn toàn có thể cân nhắc việc vay vốn tại nhiều công ty tài chính trên thị trường hiện nay. Hoặc tạm thời chờ đến khi tình hình room tín dụng được nới lỏng hơn.

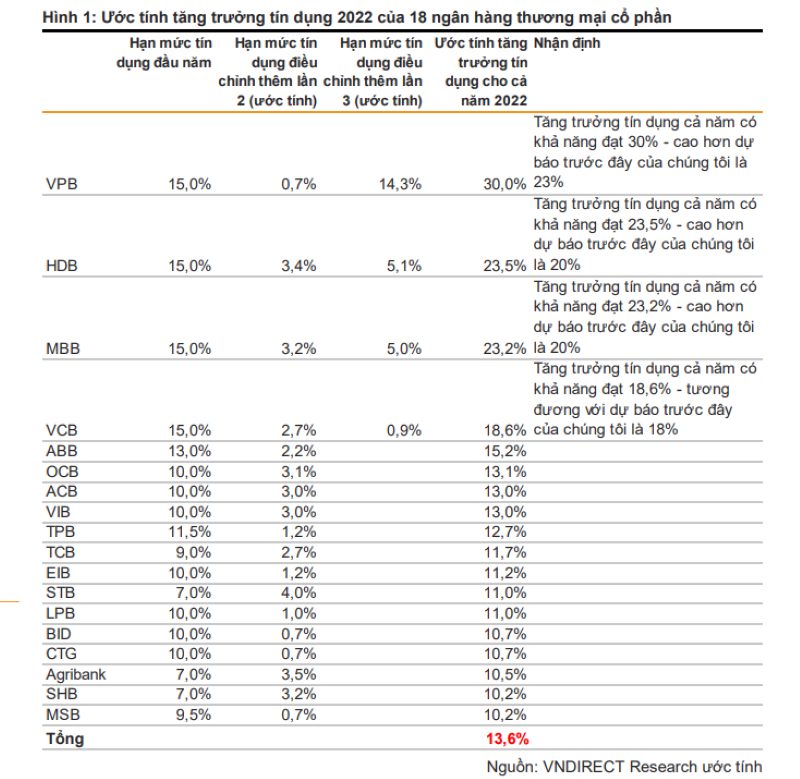

8. Cập nhật room tín dụng mới của 18 ngân hàng hiện nay

Theo các báo cáo phân tích của ngành ngân hàng mới được công bố, thì hiện có khoảng 18 ngân hàng thương mại đã được Ngân hàng nhà nước nới room tín dụng. Nhìn chung, các ngân hàng nhà nước vẫn ưu tiên cho các ngân hàng thương mại có cơ cấu và tình hình hoạt động tín dụng lành mạnh, cơ cấu lại các tổ chức tài chính yếu kém hiệu quả.

18 ngân hàng nhà nước được nới room tín dụng chiếm khoảng 80% tín dụng trên toàn hệ thống. Theo đánh giá của nhóm các chuyên gia, thì hạn mức tín dụng mới sẽ đưa tổng tăng trưởng tín dụng đạt tới khoảng 13% vào cuối năm, khả năng tiệm cận với mục tiêu Ngân hàng nhà nước đặt ra là 14%. Điều này chứng tỏ rằng việc có thêm đợt nới room tín dụng trong năm 2022 là điều vô cùng hạn chế.

Danh sách các ngân hàng thương mại được nới room tín dụng và có tỷ lệ nới hạn mức tăng trưởng tín dụng của mỗi ngân hàng được cập nhật trong bảng kê khai dưới đây:

Cùng với tình hình hiện nay, chúng ta có thể nhận định rằng khả năng tăng trưởng tín dụng đang chậm lại một cách rõ rệt. Dù có rất nhiều ý kiến đề xuất nâng mục tiêu tăng trưởng tín dụng của toàn hệ thống lên mức 15% đến 16% nhưng ngân hàng nhà nước đã quyết định sẽ duy trì mục tiêu tại mức 14% vào đầu năm nay.

Điều đó đã cho thấy sự thận trọng của Ngân hàng nhà nước trước những biến động của nền kinh tế hiện nay, ngân hàng nhà nước cũng muốn ngăn cản những cuộc chạy đua về tăng lãi suất có thể sẽ hình thành trong bối cảnh tình hình nhu cầu tín dụng trong nước cũng đang vô cùng mạnh mẽ.

Theo đó, tại ngân hàng Sacombank (STB) đã được nới thêm là 4% room tín dụng trong năm nay, tiếp theo là ngân hàng Agribank là 3,5%, ngân hàng HDBank là 3,4%, ngân hàng MB là 3,2%, ngân hàng OCB là 3,1% và ngân hàng VIB nới là 3 %. Ngân hàng Vietcombank và Techcombank đều nhận được mức tăng là 2,7%, trong khi đó ngân hàng TPBank nhận được mức tăng là 1,2%. Bên cạnh đó còn có một số các ngân hàng thương mại khác cũng được nới room nhưng ở mức độ khiêm tốn hơn.

Theo ngân hàng Vietcombank, thì mức tín dụng mới của ngân hàng này trong năm nay hiện là 17,7%. Tính đến nay thì Vietcombank đã tăng trưởng lên đến 14,7% mức tín dụng vào cuối tháng 8 năm 2022 và so với đầu năm. Do vậy, số dư địa chỉ cho vay mới tối đa của ngân hàng cho những tháng còn lại sẽ là khoảng 32.000 tỷ đồng.

Tại ngân hàng Agribank, có dư nợ cho vay lớn nhất trong hệ thống, thời gian gần đây đã được nới rộng thêm mức là 3,5% so với 7% trước đó. Như vậy, Agribank hiện đã có dư địa để có thể tung ra thị trường gần 50.000 tỷ đồng đến cuối năm. Song song đó là ngân hàng Sacombank vẫn còn dư địa để tăng trưởng mức hơn 11.000 tỷ đồng vào cuối năm sau khi đã được nới thêm 4% so với 7% so với hạn mức cũ. Con số này được tính trên tổng dư nợ cho vay hơn 400.000 tỷ đồng vào cuối quý II/2022.

Đây cũng là lần đầu tiên Ngân hàng nhà nước đồng loạt tăng hạn mức tín dụng đối với một số các tổ chức tín dụng trước năm nay. Những năm trước, sau khi đã phân bổ mức trần cho từng đơn vị vào đầu năm, thì ngân hàng nhà nước thường sẽ trải qua một hoặc hai đợt nới room trong cả năm.

Nhà điều hành không nêu rõ những ngân hàng được phép nới room tín dụng trong thông cáo báo chí do Ngân hàng nhà nước công bố sáng 7/9. Tuy vậy, dựa trên đơn đề nghị của các Ngân hàng thương mại và điểm xếp hạng của Ngân hàng nhà nước như sau:

Theo kết quả xếp hạng của từng tổ chức tín dụng được quy định tại Thông tư 52 đã có sự sửa đổi và bổ sung, cần tính đến một số các yếu tố cụ thể hóa định hướng, các chủ trương điều hành của Chính phủ, Ngân hàng nhà nước như: sự tham gia của nhiều tổ chức tín dụng trong việc hỗ trợ điều hành quản lý các tổ chức tín dụng yếu kém, hay như hạ lãi suất cho vay với mục đích hỗ trợ người dân và các doanh nghiệp tín dụng trong nhiều lĩnh vực tiềm ẩn sự rủi ro.

9. Một số thông tin mới nhất về việc nới room và tăng trưởng tín dụng

Báo cáo của Ngân hàng nhà nước cho biết, kể từ đầu năm 2022, thì tình hình lạm phát trên toàn thế giới đã tăng mạnh do các chi phí của nhiều loại mặt hàng hóa và nguyên vật liệu tăng bắt nguồn chính là từ cuộc xung đột giữa Nga và Ukraine cũng như sự gián đoạn của chuỗi các cung ứng trên toàn cầu. Thì đa số các ngân hàng trung ương chính trên thế giới đều gấp rút đẩy nhanh quá trình thắt chặt chính sách tiền tệ, đẩy mạnh tăng lãi suất để kiểm soát áp lực lạm phát tăng cao trên toàn cầu có tác động đến đời sống người dân và nền tảng sự ổn định kinh tế vĩ mô.

Còn ở trong nước, thì với nhu cầu đầu tư và những hoạt động kinh doanh sản xuất thực tiễn chủ yếu là dựa vào tín dụng của hệ thống ngành ngân hàng, để có sự điều hành chính sách tiền tệ giúp kiểm soát tình trạng lạm phát đồng thời đảm bảo an ninh cho mọi hoạt động thương mại, ngân hàng Nhà nước đã nghiên cứu và đưa ra những chỉ tiêu tín dụng trọng tâm hàng năm và có sự thay đổi phù hợp với tình hình thực tế, qua đó góp phần nhiều vào việc kiểm soát sự lạm phát, bình ổn định thị trường tiền tệ và ngoại hối.

Theo đánh giá từ WB, thì tỷ lệ tín dụng của GDP tại Việt Nam hiện thuộc hàng cao nhất thế giới khi tỷ lệ này đã đạt mức 124% vào cuối năm 2021. Đây là một dấu hiệu cảnh báo Việt Nam về những rủi ro đang tiềm ẩn về rủi ro bất ổn kinh tế vĩ mô.

Vào ngày 7/9, Ngân hàng nhà nước đã cấp thêm hạn mức tín dụng từ 1% – 4% đối với 4 ngân hàng “lớn”, cũng như một số các ngân hàng thương mại khác được xếp hạng tốt hoặc đang tham gia việc tái cơ cấu.

10. Kết luận

Có thể nói rằng, room tín dụng là một trong số các công cụ rất hữu ích đối với việc kiểm soát khả năng tăng trưởng tín dụng. Nhờ đó, chính phủ có thể điều tiết được mức cung tiền, mức lãi suất thị trường cũng như sự ổn định của toàn nền kinh tế trong mỗi giai đoạn khác nhau. Hy vọng, qua bài viết mà 3Gang chia sẻ này bạn đọc sẽ hiểu rõ room tín dụng là gì.