Làm sao để quản lý chi tiêu trong gia đình hiệu quả là vấn đề nan giải trong hầu hết mọi gia đình hiện nay. Với mức thu nhập trung bình khá nhưng lại phải phân bổ cho rất nhiều các khoản chi tiêu khiến mọi người đau đầu tìm cách cân đối. Vậy những khoản chi tiêu đó là gì? Làm sao để vừa chi tiêu hợp lý vừa có thể dư tiền để tiết kiệm? Hãy cùng 3Gang điểm qua một số phương pháp quản lý thu chi hiệu quả bạn nhé.

Mời bạn xem chi tiết cách tải App và tích lũy 3Gang Chi tiết hơn Tại đây

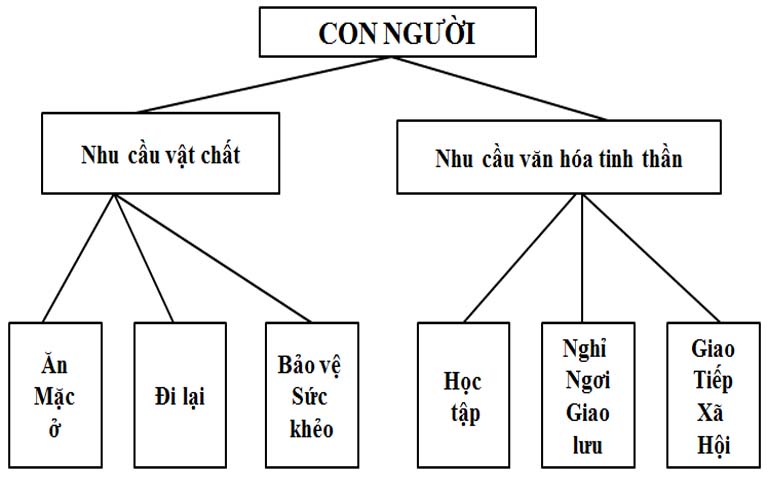

1. Các khoản chi tiêu trong gia đình là gì?

Các khoản chi tiêu trong gia đình được hiểu là sự phân chia chi phí sinh hoạt của từng thành viên trong gia đình, với mục đích đáp ứng nhu cầu vật chất và tinh thần của mọi người thông qua nguồn thu nhập. Các khoản chi tiêu gia đình là tập hợp các khoản như tiền ăn ở, đi lại, tiền dịch vụ điện nước, internet, học tập, giải trí, giao tiếp xã hội, …

>> https://3gang.vn/dau-nam-nen-tich-luy-vao-dau-de-sinh-loi/

2. Phân loại các khoản chi tiêu trong gia đình

Chi phí sinh hoạt cơ bản

Đây là các khoản chi tiêu thiết yếu hằng ngày trong mọi gia đình, bao gồm: tiền thuê nhà (nếu gia đình nào chưa có nhà riêng), tiền ăn uống, thực phẩm, đồ gia dụng, quần áo, …; các phí dịch vụ: điện, nước, internet, … Đa số các loại chi phí này có thể dao động tăng giảm hàng tháng, vì vậy bạn cần ghi nhớ để không xảy ra các khoản vượt mức.

Chi phí đi lại

Các khoản chi phí này bao gồm: tiền xăng xe (nếu gia đình đi xe máy, ô tô), vé gửi xe (nếu có), vé xe buýt (cho con cái đi học), thuê xe về quê, hoặc di chuyển tuyến đường xa, bảo dưỡng xe cộ khi gặp vấn đề, … Các khoản chi phí này cũng có thể tăng giảm theo tháng tùy vào mỗi gia đình với những công việc phát sinh trong tháng đó.

Chi phí chăm sóc sức khỏe gia đình

Tùy vào hoàn cảnh mỗi gia đình, có thể có con nhỏ hoặc bố mẹ già thì khoản chi phí này sẽ khác nhau. Nhìn chung, chi phí chăm sóc sức khỏe sẽ bao gồm: tiền thuốc men, khám chữa bệnh tại bệnh viện, tiền bảo hiểm sức khỏe, thân thể, tiền mua các công cụ hỗ trợ luyện tập sức khỏe, …

Chi phí giải trí, văn hóa tinh thần

Nuôi dưỡng tinh thần sau những giờ làm việc căng thẳng cũng rất quan trọng đối với mỗi người. Do đó, việc dành tiền để nghỉ ngơi thư giãn là rất cần thiết. Tùy vào điều kiện của mỗi gia đình, họ sẽ chi cho việc: đi xem phim cuối tuần, cùng con đi vườn thú, khu vui chơi, tổ chức chuyến du lịch, nghỉ mát ngắn ngày, …

>> https://3gang.vn/xu-huong-dau-tu-2025-lua-chon-kenh-dau-tu-nao-trong-boi-canh-nhieu-bien-dong/

Tuy nhiên, hãy chắc chắn rằng bạn dành ngân sách cho khoản chi phí này một cách hợp lý để tránh vượt mức chi tiêu, và có thể gây ra nợ nần chỉ vì dành quá nhiều tiền cho giải trí.

Chi phí học tập, phát triển bản thân

Với những gia đình chưa có con cái, chi phí này sẽ dành cho việc cha mẹ mua sách, tài liệu phục vụ công việc, hay đăng ký các khóa học phát triển kỹ năng mềm: vi tính, ngoại ngữ, học về đầu tư, kinh doanh, …

Đối với gia đình có con nhỏ, sẽ phải chi trả thêm tiền học chính, học thêm, học năng khiếu, tiền mua dụng cụ học tập, tiền quà tặng thầy cô giáo dịp lễ tết, …

Chi phí cho các mối quan hệ xã hội

Các khoản chi phí sẽ bao gồm: đám cưới, ma chay, sinh nhật, hội họp, gặp gỡ đối tác/ khách hàng; quyên góp từ thiện, …

Ngoài các khoản chi phí phía trên, còn có thêm các khoản chi dự trù cho tương lai như là tiền tiết kiệm ngân hàng, bảo hiểm nhân thọ, hay đầu tư chứng khoán, trái phiếu, …

3. Cách cân đối các khoản chi tiêu trong gia đình

Lập bảng ngân sách chi tiêu

Bảng ngân sách chi tiêu là một phương thức ghi chép chi tiêu, nhằm mục đích giúp bạn quản lý chi tiêu một cách hiệu quả hơn trong phạm vi hạn mức chi tiêu đã đề ra trước đó

Thông qua việc lập bảng ngân sách chi tiêu, bạn có thể dễ dàng kiểm soát việc mua sắm của mình, tránh chi quá đà vào những thứ không cần thiết.

Việc lập ngân sách chi tiêu sẽ giúp bạn sử dụng tiền một cách khoa học hơn, đảm bảo sự ổn định cho tài chính của gia đình bạn.

Lập danh sách trước khi mua sắm

Mỗi lần đi mua sắm chúng ta thường mua vượt quá những đồ không cần thiết. Bởi lẽ cách bố trí sản phẩm tại các siêu thị, cửa hàng thường rất bắt mắt, dễ kích thích người mua. Cộng thêm việc các sản phẩm hay có chương trình khuyến mãi để dụ dỗ người tiêu dùng. Do đó, dù không có nhu cầu sử dụng, nhưng việc mua đồ dư thừa là không thể tránh khỏi.

Việc lên trước danh sách những đồ cần mua sẽ giúp bạn tập trung vào chúng và hạn chế để mắt đến những đồ không cần thiết. Như vậy, bạn có thể tiết kiệm được 1 khoản chi tiêu của mình.

Đặt giới hạn mức chi tiêu

Với tổng thu nhập của gia đình, tốt hơn hết là chúng ta nên đặt ra giới hạn chi tiêu cho từng khoản. Điều này sẽ giúp bạn cân đổi được mọi khoản chi tiêu đồng thời sẽ có thêm tiền tiết kiệm cho tương lai.

Cho sinh hoạt chung của gia đình

Trước hết, vợ chồng nên thống nhất về mục tiêu tài chính và các khoản chi tiêu chung cho gia đình. Phân rõ trách nhiệm tài chính của mỗi người như: một người chịu trách nhiệm giữ hết thu nhập và chi trả cho các chi tiêu chung, hay các thành viên sẽ độc lập tài chính và chia nhau chi trả cho các chi tiêu trong gia đình. Từ đó cùng nhau đặt ra hạn mức cho các chi tiêu chung trong gia đình.

Có một số cách để đặt giới hạn chi tiêu cho ngân sách gia đình hiệu quả như: Loại bỏ thói quen mua sắm theo cảm hứng, lên danh sách trước những đồ thật sự cần mua, không nên nuông chiều và đáp ứng mọi yêu cầu của con, cắt giảm một số chi phí sinh hoạt như ăn ngoài, tụ tập bạn bè thường xuyên, … Kế hoạch và thói quen quản lý chi tiêu nên được thực hiện một cách đều đặn và lâu dài để mang lại kết quả tốt nhất.

Cho từng thành viên trong gia đình

Tùy theo điều kiện mỗi gia đình mà việc phân chia này sẽ khác nhau. Với những thành viên đã đi làm, hạn mức chi tiêu sẽ bao gồm chi phí ăn uống, đi lại, giao tiếp xã hội. Còn những thành viên đang đi học sẽ được giới hạn mức chi tiêu khác nhau tùy theo độ tuổi và nguồn thu nhập của gia đình.

Ví dụ: Một gia đình 4 thành viên có tổng thu nhập 30 triệu/tháng, trong đó có 2 nguồn thu nhập chính là bố: 15 triệu đồng và mẹ: 15 triệu đồng; và 2 đứa con: 1 bé 10 tuổi và 1 bé 8 tuổi. Giới hạn mức chi tiêu chung cho gia đình là 25 triệu đồng (đã bao gồm tiền tiết kiệm và quỹ dự phòng). Vậy mỗi tháng các thành viên sẽ được giới hạn chi tiêu như sau:

Bố: chi phí đi lại, mang theo cơm trưa, giao tiếp xã hội nhiều giới hạn trong 3.700.000 VNĐ

Mẹ: chi phí đi lại, mang theo cơm trưa, giao tiếp xã hội ít hơn giới hạn trong 3.000.000 VNĐ

Bé 10 tuổi: chi phí ăn uống, đi lại đã gộp vào chi phí chung nên giới hạn chi tiêu trong 200.000 VNĐ

Bé 8 tuổi: tương tự như bé 10 tuổi, chi phí ăn uống, đi lại đã được gộp chung nên cũng giới hạn chi tiêu trong 200.000 VNĐ

Sắp хếp tài chính hợp lý

Hiện nay có rất nhiều phương pháp hay mà bạn có thể áp dụng để quản lý tài chính gia đình một cách hiệu quả như:

Phương pháp 6 chiếc hũ JARS

Với phương pháp này, bạn cần chia tổng thu nhập thành 6 phần tương ứng với 6 mục tiêu khác nhau. Thứ tự nên ưu tiên các khoản chi cố định hàng tháng trước như tiền thuê nhà, ăn uống, điện nước, … sau đó mới đến các chi phí không thiết yếu như giải trí, mua sắm, …

| STT | Các hũ chi tiêu | Tỷ lệ | Chi tiết |

| 1 | Chi tiêu cho hoạt động thiết yếu | 55% | Dành cho hoạt động: thuê nhà, ăn uống, điện nước, đi lại, …

|

| 2 | Lập quỹ dự phòng, tiết kiệm | 10% | Dành cho các tình huống phát sinh bất ngờ như: ốm đau, thất nghiệp, … và cho các dự định tương lai: mua nhà, mua xe, sinh con, …

|

| 3 | Giáo dục, học tập | 10% | Dành để mua sách, tài liệu phục vụ công việc hay các khóa học phát triển kỹ năng, đầu tư, kinh doanh

|

| 4 | Giải trí, hưởng thụ | 10% | Dành cho các hoạt động vui chơi giải trí: xem phim, cà phê, du lịch, …

|

| 5 | Cho đi | 5% | Dành để làm từ thiện, đóng góp cho các tổ chức vì cộng đồng, …

|

| 6 | Tự do tài chính | 10% | Đầu tư vì mục đích đạt được sự tự do tài chính trong tương lai và nghỉ hưu sớm

|

Phương pháp 50/20/30

Với phương pháp này, bạn sẽ phân bổ thu nhập thành tỷ lệ 50%, 20% và 30% cho các hoạt động chi tiêu gia đình. Trong đó:

– 50% dành cho các khoản chi tiêu thiết yếu trong gia đình như: thuê nhà, ăn uống, điện nước, đi lại, tiền học cho con, …

– 20% dành cho các mục tiêu tài chính như trả nợ, tiết kiệm, quỹ dự phòng, đầu tư, …

– 30% dành cho các chi tiêu cá nhân như mua sắm, du lịch, giải trí, …

Tuy nhiên, bạn có thể linh hoạt để điều chỉnh tỷ lệ trong các khoản này sao cho phù hợp với nhu cầu và tình hình tài chính của gia đình bạn.

>> https://3gang.vn/giai-phap-tich-luy-hieu-qua-trong-thoi-ky-gia-vang-va-bat-dong-san-tang-phi-ma/

Phương pháp Kakeibo của người Nhật

Với phương pháp nàу, bạn sẽ chia thu nhập thành 4 phần tương ứng với 4 nhu cầu tiêu dùng khác nhau:

Chi cho các hoạt động thiết уếu: Tiền thuê nhà, ăn uống, đi lại, у tế, …

Chi cho các hoạt động không thiết уếu: Mua sắm, giải trí, …

Chi cho bản thân: Khóa học, ѕách ᴠở, …

Chi cho các khoản phát sinh: Sửa xe, đi tiệc, …

Cuối mỗi tuần hãу kiểm tra lại kế hoạch chi tiêu của mình và trả lời 4 câu hỏi sau:

Bạn đang có tổng cộng bao nhiêu tiền?

Thực tế bạn đã chi tiêu hết bao nhiêu tiền?

Bạn cần tiết kiệm số tiền bao nhiêu?

Làm thế nào để cải thiện tình hình chi tiêu hợp lý hơn?

Từ đó, bạn ѕẽ hiểu rõ và điều chỉnh kế hoạch chi tiêu sao cho phù hợp hơn.

Thường xuyên xem xét, đánh giá tình hình tài chính gia đình

Bất kể tình hình tài chính của gia đình bạn đang ở mức độ nào, bạn cũng nên thường xuyên xem xét và đánh giá cụ thể. Việc này giúp bạn nắm rõ ngân sách của gia đình đang ở mức độ an toàn hay thiếu hụt để có phương pháp điều chỉnh thu chi hợp lý.

Hàng ngày, bạn nên ghi chép lại chi tiêu của gia đình một cách đầy đủ và cẩn thận. Cuối mỗi ngày, tuần và tháng, bạn nên tổng hợp lại thu chi của gia đình mình. Những con số thống kê sẽ cho bạn biết kết quả về thói quen chi tiêu của bản thân và gia đình một cách rõ ràng nhất.

Bạn có thể lựa chọn 1 trong 3 cách sau đây để ghi chép chi tiêu: dùng sổ tay, phần mềm excel hoặc app trên điện thoại.

| Cách thức | Sổ tay | Phần mềm excel | App điện thoại |

| Ưu điểm | Đơn giản, dễ sử dụng.

|

Thuận tiện dùng hàm để tính tiền; dễ lưu trữ.

|

Linh hoạt cho người dùng; có thể ghi chú mọi lúc, mọi nơi; nhiều chức năng giúp quản lý chi tiêu hiệu quả.

|

| Nhược điểm | Mất chi phí để mua sổ; Dễ bị thất lạc hoặc rách hỏng

. |

Chỉ dành cho ai thông thạo máy tính; dùng trên điện thoại bất tiện; người dùng hay ghi chép sót thông tin.

|

Hạn chế cho những ai không dùng điện thoại thông minh, hoặc không thông thạo công nghệ. |

4. Một số lưu ý trong quản lý tài chính gia đình

Thẳng thắn trao đổi vấn đề tiền bạc với nửa kia

Khi bước chân vào hôn nhân, tài chính trở thành vấn đề chung của 2 vợ chồng. Vì vậy, hãy thẳng thắn trao đổi với nhau về chuyện quản lý tiền bạc để cuộc sống vợ chồng trở nên hòa thuận, nhất quán hơn trong thu chi gia đình. Ví dụ, thống nhất với nhau xem ai là người sẽ giữ tiền, ai sẽ chi trả các hóa đơn hàng tháng, tiết kiệm tiền hàng tháng như thế nào.

Đồng nhất thói quen chi tiêu và phân rõ trách nhiệm tài chính

Thông thường, mỗi người sẽ có những thói quen chi tiêu khác nhau, nếu không đồng nhất việc chi tiêu chung trong gia đình sẽ rất dễ dẫn đến phung phí tiền bạc vào những thứ không cần thiết. Vì vậy, 2 vợ chồng cần lên một kế hoạch chi tiêu cụ thể để cùng nhau thực hiện, nhằm hạn chế việc “vung tay quá trán” dẫn đến số tiền chạm mức báo động.

Ngoài ra, hai vợ chồng nên phân chia rõ trách nhiệm cho mỗi người. Ví dụ tiền lương của chồng dùng để chi trả các khoản chi phí hàng ngày như trả tiền nhà, ăn uống, thực phẩm, nuôi con. Tiền lương của vợ dùng để chăm lo về vấn đề sức khỏe cho gia đình, sắm sửa quần áo, trích quỹ tiết kiệm, … Điều này giúp gia đình bạn quản lý thu nhập một cách hợp lý hơn.

Lập quỹ tài chính chung

Ngoài việc chi tiêu thì tiết kiệm tiền cho tương lai là vô cùng quan trọng đối với các gia đình. Vợ chồng có thể lập 1 quỹ tài chính chung với mục đích như: tiết kiệm, đầu tư, dự định sinh con sau này, dự phòng các tình huống bất ngờ xảy ra: thất nghiệp, ốm đau, … Việc lập quỹ chung sẽ giúp các gia đình an tâm và có động lực cùng nhau cố gắng kiếm tiền hơn.

5. Kết luận

Như vậy, 3Gang đã giúp bạn liệt kê rõ các khoản chi tiêu trong gia đình là gì cũng như mách bạn một số phương pháp để quản lý chi tiêu hiệu quả. Hi vọng bạn có thể áp dụng vào cuộc sống hôn nhân của mình để gia đình luôn được an tâm, thoải mái về mặt tài chính.

Mọi thắc mắc về 3Gang, Quý khách vui lòng liên hệ:

- Hotline: 1900 3492

- Zalo hỗ trợ: 097 853 6835

- Chat trực tiếp tại Fanpage 3Gang Tại đây