Khi vay tiền tại ngân hàng và bạn chưa đủ tài chính để trả nợ đúng hạn thì đừng lo, một số ngân hàng đã triển khai chính sách ân hạn nợ gốc để hỗ trợ khách hàng. Và nếu bạn đang thắc mắc ân hạn nợ gốc là gì và quyền lợi khi được ân hạn nợ gốc ra sao thì hãy theo dõi bài viết này của 3Gang để hiểu hơn nhé!

Ân hạn nợ gốc là gì?

Ân hạn nợ gốc còn được biết đến với tên gọi là thời gian ân hạn nợ gốc. Đây chính là khoảng thời gian tính từ lúc khoản vay của bạn được giải ngân lần đầu tiên cho đến ngày trả khoản nợ gốc đầu tiên. Trong thời gian này, bạn sẽ không cần phải trả tiền gốc, có thể hoặc không trả lãi tùy thuộc thỏa thuận giữa bạn và ngân hàng.

Ví dụ: Khi bạn vay online 100 triệu đồng của ngân hàng vào ngày 1/1 và chọn ngày thanh toán nợ là 10/2. Nếu bạn chưa kịp trả thì lúc này ngân hàng sẽ ân hạn cho bạn khoảng thời gian là 10 ngày. Trong thời gian này bạn sẽ không phải trả phí lãi suất trễ hạn. Ngược lại thì sau 10 ngày bạn vẫn chưa thanh toán được khoản nợ thì ngân hàng sẽ bắt đầu tính phí phạt trễ hạn cho bạn.

Các hình thức ân hạn nợ gốc hiện nay

Hiện nay, có 2 hình thức ân hạn nợ gốc bao gồm miễn trả cả gốc lẫn lãi và miễn trả gốc. Cụ thể từng hình thức được chúng tôi cập nhật chi tiết như sau:

1. Trường hợp miễn trả cả gốc lẫn lãi

Với hình thức này thì hiển nhiên bạn sẽ không phải đóng khoản phí nào bao gồm cả gốc lẫn lãi cho ngân hàng. Kết thúc thời gian ân hạn mới sẽ là thời gian bạn phải có nghĩa vụ thanh toán các khoản vay cho ngân hàng.

Ví dụ: Bạn vay 50 triệu đồng, thời gian ân hạn miễn trả cả gốc lẫn lãi là 1 năm thì tức là trong 1 năm này, bạn sẽ không cần phải trả bất kỳ số tiền nào cho ngân hàng. Sau khi kết thúc thời gian ân hạn thì bạn phải tiếp tục đóng cả gốc và lãi theo quy định vay.

2. Trường hợp miễn trả gốc

Trong thời gian ân hạn nợ gốc, bạn chỉ được miễn đóng tiền gốc còn tiền lãi vẫn phải trả như bình thường. Ưu điểm khi ân hạn theo hình thức miễn trả gốc là khi kết thúc khoảng thời gian được miễn thì bạn đã trả được một phần tiền cho ngân hàng, điều này sẽ giúp giảm áp lực về tài chính cho bạn.

Ví dụ: Khi bạn vay 100 triệu đồng, thời gian ân hạn miễn trả gốc là 1 năm thì trong 1 năm này, bạn chỉ cần đóng số tiền lãi theo quy định. Khi kết thúc thời gian ân hạn, bạn có nghĩa vụ tiếp tục đóng cả gốc lẫn lãi cho ngân hàng.

Một số lưu ý về thời gian ân hạn nợ gốc

Khi bạn có nhu cầu muốn được ngân hàng hỗ trợ ân hạn nợ gốc thì tùy vào điều kiện kinh tế mà bạn hãy thể hiện rõ mong muốn của mình cho ngân hàng biết. Bên cạnh đó, bạn hãy chú ý đến số tiền lãi và gốc phải trả trong thời gian ân hạn bởi nó sẽ khác biệt tùy vào từng thỏa thuận hợp đồng giữa hai bên. Có một số trường hợp xảy ra như sau:

- Đối với hình thức miễn trả gốc, bạn sẽ không phải trả số tiền gốc trong thời gian ân hạn nhưng số tiền gốc này vẫn sẽ được chia đều trong các kỳ hạn khác.

- Đối với hình thức miễn trả cả gốc lẫn lãi, số tiền lãi phát sinh trong thời gian ân hạn sẽ được cộng dồn và trả một lần trong kỳ trả nợ đầu tiên.

- Nếu không được ân hạn tiền lãi thì bạn có nghĩa vụ phải trả lãi theo quy định trong hợp đồng.

Ân hạn nợ gốc và gia hạn thời gian trả nợ là hai khái niệm không giống nhau. Gia hạn nợ là khi khoản nợ của bạn đã đáo hạn và bạn chưa có đủ tiền để trả. Vì vậy bạn cần xin ngân hàng để kéo dài thời gian trả nợ của mình và việc gia hạn xảy ra ở cuối của kỳ hạn vay tiền. Ngược lại thì ân hạn nợ gốc là bạn được miễn tiền gốc (hoặc cả tiền lãi) trong thời kỳ đầu của khoản vay.

Ân hạn có thể sẽ được chấp thuận trong một số khoản vay trung hoặc dài hạn. Để thực hiện ân hạn nợ gốc thì bạn cần đề xuất với ngân hàng và thực hiện thủ tục theo đúng quy trình. Bạn cũng có thể trình bày hoàn cảnh và mong muốn của mình để được hỗ trợ nhanh nhất. Thời gian ân hạn được quyết định tùy vào tình hình kinh tế của bạn.

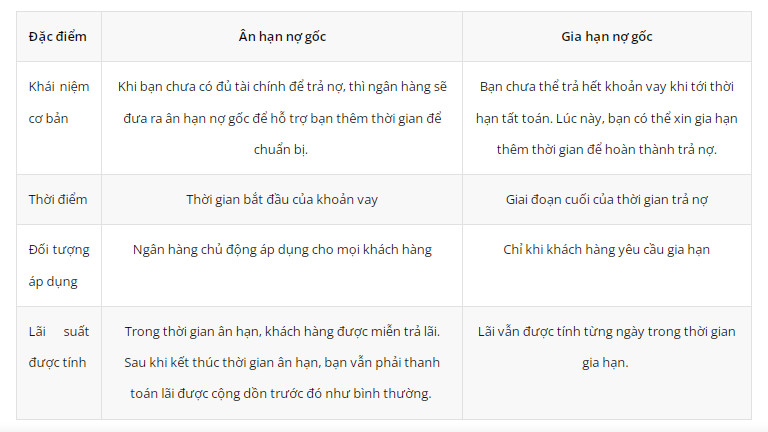

Phân biệt giữa ân hạn nợ gốc và gia hạn nợ gốc

Ân hạn nợ gốc và gia hạn nợ gốc là hai khái niệm thường bị nhầm lẫn với nhau. Trên thực tế thì ý nghĩa của chúng là hoàn toàn khác nhau. Về nguyên tắc, khi bản hợp đồng vay tiền của bạn đã đến hạn thanh toán nhưng vì một số lý do nào đó, bạn không thể thực hiện thanh toán nợ để kết thúc bản hợp đồng. Lúc này người đi vay có thể xin gia hạn nợ thêm một khoảng thời gian nữa đối với khoản nợ còn lại, đây được gọi là thời gian gia hạn nợ.

Như vậy về cơ bản thì thời gian ân hạn nợ gốc được xác định là điểm bắt đầu của khoản vay. Còn thời gian gia hạn nợ lại xảy ra vào giai đoạn cuối cùng của thời gian trả nợ.

Hãy theo dõi bảng dưới đây để phân biệt hai khái niệm này, bạn nhé!

Quy định của Nhà nước về việc gia hạn và điều chỉnh trả nợ gốc và lãi

1. Điều chỉnh kỳ hạn trả nợ gốc và gia hạn trả nợ gốc

a) Trường hợp khách hàng không trả được nợ gốc đúng kỳ hạn như đã thỏa thuận trong hợp đồng tín dụng và khách hàng có văn bản đề nghị thì tổ chức tín dụng phải xem xét cho điều chỉnh kỳ hạn trả nợ.

b) Trường hợp khách hàng không trả nợ số nợ gốc trong thời hạn cho vay và khách hàng có văn bản đề nghị gia hạn nợ thì tổ chức tín dụng cũng phải xem xét gia hạn nợ. Thời hạn gia hạn nợ đối với khoản vay ngắn hạn tối đa là 12 tháng, đối với khoản vay trung hạn và dài hạn tối đa bằng 1/2 thời hạn khoản vay đã thoả thuận trong hợp đồng tín dụng.

c) Trong trường hợp khách hàng đề nghị gia hạn nợ quá các mốc thời hạn này do nguyên nhân khách quan thì để tạo điều kiện cho khách hàng có khả năng trả nợ, Chủ tịch Hội đồng quản trị hoặc Tổng giám đốc (hay Giám đốc) của tổ chức tín dụng phải xem xét quyết định và báo cáo ngay Ngân hàng Nhà nước Việt Nam sau khi thực hiện.

2. Điều chỉnh kỳ hạn trả nợ lãi và gia hạn trả nợ lãi

a) Trường hợp khách hàng không trả nợ lãi đúng kỳ hạn như đã thỏa thuận trong hợp đồng tín dụng và khách hàng có văn bản đề nghị điều chỉnh kỳ hạn trả nợ lãi, tổ chức tín dụng phải xem xét quyết định điều chỉnh kỳ hạn trả nợ lãi cho khách hàng.

b) Trường hợp khách hàng không trả hết số nợ lãi trong thời hạn cho vay đã được thỏa thuận trong hợp đồng tín dụng và khách hàng có văn bản đề nghị gia hạn nợ lãi, thì tổ chức tín dụng phải xem xét quyết định thời hạn gia hạn nợ lãi. Thời hạn gia hạn nợ lãi áp dụng theo quy định tại điểm b Khoản 1 của điều này.

Những ngân hàng có chính sách ân hạn nợ gốc hiện nay

Chính sách ân hạn nợ gốc thông thường không được các ngân hàng khuyến khích. Nếu bạn có nhu cầu ân hạn nợ gốc, bạn cần nêu rõ yêu cầu này khi làm hồ sơ vay tiền tại các ngân hàng. Những khách hàng có lý do hợp lý và có lịch sử vay vốn tốt sẽ dễ dàng được ngân hàng chấp nhận ân hạn nợ gốc.

Tính đến thời điểm hiện tại đã có một số ngân hàng đã từng đưa ra chính sách ân hạn nợ gốc như sau:

- Ngân hàng ACB đưa ra chính sách ân hạn nợ gốc 2 năm dành cho đối tượng khách hàng đang vay hoặc đã từng vay vốn tại đây và nằm trong hội Blue Diamond. Chương trình ưu đãi này áp dụng với tất cả khoản vay ở ngân hàng ACB với các mục đích khác nhau như vay tiền mua nhà, mua xe,…

- Ngân hàng VPBank đưa ra chương trình ân hạn nợ gốc cho các khách hàng vay tiền theo trung hạn và dài hạn với mục đích đầu tư và kinh doanh.

- Ngân hàng MBbank đưa ra chương trình ân hạn trả tiền nợ gốc trong vòng 12 tháng cho những khách hàng vay tiền với mục đích mua nhà tại ngân hàng.

Trên đây, 3Gang đã giới thiệu chi tiết đến bạn khái niệm về ân hạn nợ gốc là gì và một số điều bạn cần biết về vấn đề ân hạn nợ gốc. Chúng tôi hy vọng những thông tin trong bài viết sẽ giúp ích cho bạn. Cuối cùng, 3Gang chân thành cảm ơn bạn đọc đã dành thời gian tham khảo bài viết ân hạn nợ gốc là gì!