Chuyên gia tài chính Nguyễn Việt Hưng Chia sẻ về quản lý tài chính đúng cách

“Không quan trọng là bạn kiếm được bao nhiêu tiền mà quan trọng là bạn giữ được bao nhiêu tiền, làm thế nào để tiền phục vụ bạn và để tiền có thể sinh thêm tiền.”

Tôi từng đọc câu nói này của Robert Kiyosaki rất sớm, nhưng phải sau hơn 20 năm làm việc trong lĩnh vực tài chính, tôi mới thực sự hiểu hết hàm ý phía sau nó.

Tiền không chỉ là phương tiện trao đổi. Trong nền kinh tế hiện đại, tiền là một dòng năng lượng vận hành cuộc sống cá nhân. Và cách mỗi người quản lý dòng năng lượng đó sẽ quyết định họ sống trong trạng thái chủ động hay bị động.

Tôi nhận thấy một điều rất rõ: phần lớn áp lực tài chính không đến từ việc thu nhập thấp, mà đến từ việc không có một hệ thống quản lý tài chính đúng cách.

1. Quản lý tài chính đúng cách là gì?

Nếu nhìn từ góc độ tài chính cá nhân, quản lý tài chính đúng cách không đơn thuần là “tiết kiệm” hay “chi tiêu hợp lý”, mà là một hệ thống vận hành dòng tiền có cấu trúc rõ ràng.

Nói cách khác, đây là cách bạn thiết kế toàn bộ hành vi tài chính của mình theo một trật tự:

- Tiền đến được ghi nhận và phân loại

- Tiền đi được kiểm soát theo mục đích

- Một phần được giữ lại cho tương lai

- Và một phần được tối ưu hóa để tạo ra giá trị dài hạn

Tôi thường ví việc này như xây một “kiến trúc tài chính cá nhân”. Nếu không có kiến trúc, dòng tiền sẽ tự phát, cảm tính và dễ rò rỉ.

Một người quản lý tài chính đúng cách không nhất thiết phải là người có thu nhập cao, nhưng chắc chắn là người có:

- Khả năng nhận diện dòng tiền

- Khả năng kiểm soát hành vi chi tiêu

- Và quan trọng nhất: khả năng trì hoãn thỏa mãn để ưu tiên tương lai

Điều quan trọng là: quản lý tài chính đúng cách không làm giảm chất lượng sống, mà giúp tối ưu chất lượng sống trong giới hạn tài chính thực tế, đồng thời giảm áp lực tâm lý về tiền bạc.

2. Những sai lầm phổ biến khi quản lý tài chính của nhiều người

2.1. Không theo dõi chi tiêu hàng tháng

Tôi đồng tình với quan điểm của nhiều chuyên gia tài chính hành vi rằng: sai lầm lớn nhất không phải là chi tiêu nhiều, mà là không nhìn thấy dòng tiền đang đi đâu.

Trong thực tế, chi tiêu cá nhân không “vỡ” vì một khoản lớn, mà vì hàng trăm khoản nhỏ không được kiểm soát:

- cà phê

- ăn uống

- mua sắm online

- chi tiêu cảm xúc

Khi không có hệ thống theo dõi, não bộ con người sẽ đánh giá sai quy mô chi tiêu thực tế, dẫn đến cảm giác “tôi không tiêu nhiều nhưng vẫn hết tiền”.

Về bản chất, đây là vấn đề thiếu minh bạch trong dòng tiền cá nhân.

2.2. Chỉ tiết kiệm khi còn dư tiền

Đây là một trong những sai lệch cấu trúc phổ biến nhất trong tài chính cá nhân.

Nếu nhìn dưới góc độ hệ thống, mô hình “chi tiêu trước – tiết kiệm sau” có một vấn đề lớn: nó đặt tiết kiệm vào vị trí không chắc chắn.

Sau khi chi tiêu, phần còn lại thường bị triệt tiêu bởi các yếu tố phát sinh, khiến việc tích lũy trở nên ngẫu nhiên thay vì có kế hoạch.

Ngược lại, những người có tư duy tài chính ổn định thường vận hành theo nguyên tắc:

“Tích lũy là nghĩa vụ đầu tiên của dòng tiền”

Điều này giúp họ xây được nền tảng tài chính bền vững theo thời gian.

2.3. Không có quỹ dự phòng tài chính

Trong quản trị rủi ro tài chính, quỹ dự phòng là “lớp đệm sinh tồn”.

Tôi thường nói với đội ngũ của mình rằng: tài chính cá nhân không chỉ là bài toán tăng trưởng, mà trước hết là bài toán chống sốc.

Cuộc sống luôn có biến số:

- mất việc

- bệnh tật

- biến động thu nhập

- chi phí gia đình bất ngờ

Nếu không có quỹ dự phòng tương đương 3–6 tháng chi phí sinh hoạt, toàn bộ hệ thống tài chính cá nhân có thể bị phá vỡ chỉ bởi một sự kiện đơn lẻ.

2.4. Để tiền nhàn rỗi nằm yên

Một thực tế tôi quan sát khá nhiều là người dùng thường có xu hướng “giữ tiền cho an toàn”, nhưng lại không có chiến lược cho dòng tiền đó.

Tiền nằm yên trong tài khoản tạo cảm giác an toàn, nhưng về bản chất lại là một dạng tài sản không được kích hoạt giá trị.

Trong tài chính hiện đại, vấn đề không chỉ là “giữ được tiền”, mà là:

- tiền có đang phục vụ mục tiêu nào không

- tiền có đang tạo ra giá trị theo thời gian không

Nếu không, dòng tiền sẽ bị “đóng băng chức năng”.

2.5. Không có mục tiêu tài chính rõ ràng

Mục tiêu tài chính là yếu tố tạo ra “lực kéo” cho hành vi tài chính.

Không có mục tiêu, con người rất dễ rơi vào trạng thái:

- tiết kiệm ngắt quãng

- chi tiêu cảm tính

- thiếu động lực dài hạn

Trong khi đó, một mục tiêu rõ ràng (mua nhà, giáo dục con, tự do tài chính…) sẽ tạo ra hệ quy chiếu để mọi quyết định tài chính trở nên nhất quán hơn.

3. Nguyên tắc vàng giúp bạn quản lý tài chính đúng cách

3.1. Luôn ưu tiên tích lũy trước khi chi tiêu

Đây là nguyên tắc tôi xem là nền tảng của mọi hệ thống tài chính cá nhân bền vững.

Thay vì:

thu nhập → chi tiêu → còn lại mới tiết kiệm

Hãy chuyển sang:

thu nhập → trích tích lũy → phần còn lại mới chi tiêu

Sự thay đổi nhỏ về thứ tự này tạo ra sự khác biệt rất lớn về dài hạn, vì nó biến tiết kiệm từ “tùy chọn” thành “nguyên tắc”.

3.2. Tích lũy đều đặn quan trọng hơn tích lũy lớn

Tài chính cá nhân vận hành theo nguyên lý của sự lặp lại, không phải những cú nhảy đột biến.

Tôi luôn đánh giá cao những hành vi tài chính nhỏ nhưng ổn định, vì chúng tạo ra:

- tính kỷ luật

- thói quen dài hạn

- và hiệu ứng cộng dồn theo thời gian

Nhiều người đánh giá thấp “sự nhỏ”, nhưng trong tài chính, chính sự nhỏ lại tạo ra sự lớn.

3.3. Chi tiêu ít hơn số tiền kiếm được

Đây là nguyên tắc cơ bản nhưng khó duy trì nhất.

Vấn đề không nằm ở lý thuyết, mà nằm ở hành vi:

- thu nhập tăng → chi tiêu cũng tăng theo

- mức sống tăng nhanh hơn tốc độ tích lũy

Nếu không kiểm soát tốt, khoảng cách giữa thu nhập và chi tiêu sẽ dần bị thu hẹp, khiến áp lực tài chính vẫn tồn tại dù thu nhập cao.

3.4. Để tiền làm việc thay vì nằm yên

Trong thời đại số, tiền không nên chỉ là “tài sản tĩnh”.

Quản lý tài chính đúng cách đồng nghĩa với việc:

- tối ưu hóa cách tiền được sử dụng

- tạo ra dòng vận hành tài chính hiệu quả hơn

- và giảm trạng thái tiền “không hoạt động”

Tiền không được sử dụng đúng cách sẽ luôn bị hao mòn giá trị theo thời gian.

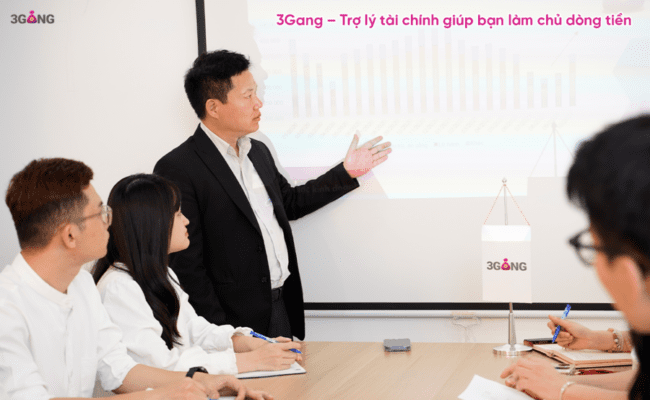

4. 3Gang – Giải pháp hỗ trợ quản lý tài chính đúng cách trong thời đại số

Từ góc độ phát triển hệ thống tài chính cá nhân, 3Gang được xây dựng như một nền tảng giúp người dùng chuyển từ “quản lý tiền thủ công” sang quản lý tài chính có cấu trúc.

Mục tiêu không chỉ là tích lũy, mà là:

- chuẩn hóa hành vi tài chính cá nhân

- tạo thói quen tích lũy đều đặn

- và giúp người dùng có cái nhìn rõ hơn về dòng tiền của mình

Ở cấp độ rộng hơn, đây là bước chuyển từ quản lý tài chính cảm tính sang quản lý tài chính có hệ thống trong kỷ nguyên số.

5. Kết luận

Nếu phải rút gọn lại toàn bộ kinh nghiệm của tôi trong hơn 20 năm làm việc trong ngành tài chính, thì có một điều rất rõ:

Quản lý tài chính đúng cách không phụ thuộc vào số tiền bạn kiếm được, mà phụ thuộc vào cách bạn thiết kế và vận hành dòng tiền của chính mình.

Thu nhập là biến số, nhưng hệ thống tài chính cá nhân là thứ bạn có thể kiểm soát.

Khi bạn duy trì được:

- Kỷ luật chi tiêu

- Kế hoạch tài chính rõ ràng

- Và thói quen tích lũy bền vững

Bạn không chỉ đang quản lý tiền, mà đang xây dựng một cấu trúc tài chính cho tương lai của chính mình.

Và trong thời đại số, những công cụ hỗ trợ như 3Gang chỉ đóng vai trò quan trọng khi giúp con người dễ dàng duy trì kỷ luật đó một cách đơn giản và bền vững hơn.